Quel que soit votre projet (constructions neuves, agrandissements, aménagements, travaux extérieurs, etc.), des démarches sont à effectuer auprès du service urbanisme de votre mairie.

En fonction de votre projet, vous avez des démarches à effectuer, soit sous forme de permis de construire, soit de déclarations préalables ou encore de permis d’aménager ou de démolir.

Une liste des pièces à fournir exhaustive et détaillée, et une notice explicative sont jointes à l’imprimé de demande.

Lors du dépôt du dossier sur la plateforme TOODEGO en Mairie, un récépissé sera remis, qui précisera le délai d’instruction « de droit commun » applicable.

Abri de jardin, piscine, extensions ou ouvertures : Déclaration Préalable

Une déclaration préalable est exigée si vos travaux créent entre 5 m² ou 20 m² de surface de plancher ou d’emprise au sol. Ce seuil de 20 m² peut être porté à 40 m² pour les travaux concernant l’extension d‘une construction existante se situant dans une zone Urbaine du PLU-H.

Attention : si la surface créée (même très basse) porte la surface globale au-dessus du seuil de 150m² de surface de plancher, un recours à l’architecte est obligatoire et votre demande passe par conséquent en régime de permis de construire. Cette règle ne s’applique pas aux constructions ayant déjà la surface de plancher supérieure à 150m².

Si la surface créée est inférieure à 5m² de surface de plancher ou d’emprise au sol et que le projet ne se trouve pas dans un périmètre de protection des abords d’un Monument Historique, aucune demande n’est à formuler en Mairie. Néanmoins, le règlement du PLU-H et le Code de l’urbanisme doivent être respectés.

Une déclaration préalable de travaux est également obligatoire si vos travaux modifient l’aspect extérieur du bâtiment. Les travaux peuvent concerner :

- Le remplacement d’une porte ou d’une fenêtre,

- Le percement d’une nouvelle fenêtre,

- Le choix d’une nouvelle couleur de peinture pour la façade,

- La création ou réfection de clôture,

- Le changement de toiture.

Aussi, la construction d‘une piscine, même hors-sol, est soumise à une déclaration préalable de travaux (sauf pour piscine d’une surface inférieure à 10m² hors PDA).

Le délai d’instruction d’un dossier de déclaration préalable de travaux est de 1 mois à partir de la date du dépôt du dossier. Ce délai peut être modifié par la présence d’un secteur protégé de type PDA (Périmètre délimitant les abords d’un monument historique) et un délai supplémentaire d’un mois s’ajoute.

Certaines divisions foncières sont soumises à déclaration préalables. N’hésitez pas de prendre contact avec un géomètre ou avec le service urbanisme pour en savoir plus.

Nouvelle construction, extension importante : Permis de construire

Tout travaux de construction nouvelles nécessite le dépôt d’un permis de construire. Aussi, dans le cadre d’une extension d’une surface supérieure à 40m² de surface de plancher ou d’emprise au sol, el régime de permis de construire s’applique.

Attention : si vous créez une surface inférieure à 20m² sur un terrain nu, vous êtes obligé de déposer un permis de construire et non pas une déclaration préalable de travaux.

Attention : si la surface créée (même très basse) porte la surface globale au-dessus du seuil de 150m² de surface de plancher, un recours à l’architecte est obligatoire et votre demande passe par conséquent en régime de permis de construire. Cette règle ne s’applique pas aux constructions ayant déjà une surface de plancher supérieure à 150m².

Le délai d’instruction d’un permis de construire d’une maison individuelle et ses annexes est de 2 mois (droit commune) et 1 mois supplémentaire si le bien se trouve dans le secteur protégé PDA. Ce délai est différent en cas de permis de construire pour plus de 2 maisons individuelles ou de l’habitat collectif et s’élève à 3 mois en droit commun.

Divisions : Permis d’aménager ou Déclaration préalable de travaux

Certaines divisions foncières sont soumises à déclaration préalables, d’autres à permis d’aménager. N’hésitez pas de prendre contact avec un géomètre ou avec le service urbanisme pour en savoir plus.

Début et fin de travaux

Il est important de nous signaler tout début de chantier (valable pour els permis uniquement) et tout fin de travaux.

Pour ce faire, une Déclaration d’ouverture de chantier (en cas de permis de construire et permis d’aménager uniquement) est à déposer à l’ouverture du chantier et une Déclaration attestant l’achèvement et la conformité des travaux (DAACT) est à fournir à la fin des travaux en Mairie.

Si la Mairie ne vous a pas contacté dans un délai de 3 mois (5 mois en secteur PDA) à partir de la date du dépôt de la DAACT, on considère que votre conformité est tacite. La Maire peut vous fournir, sous demande, un certificat de conformité tacite.

Les travaux doivent impérativement commencer dans un délai de 3 ans suivant l’obtention de l’autorisation d’urbanisme. Une fois que les travaux ont commencé, ils ne doivent pas être interrompus pendant plus de 1 an. Ils peuvent être échelonnés à condition que chaque interruption soit inférieure à 1 an et que les travaux exécutés d’une année sur l’autre soient suffisamment importants et significatifs. Si ces délais ne sont pas respectés, l’autorisation d’urbanisme devient caduque.

Le titulaire peut demander le prolongement de son autorisation pour une durée de 1 an si les travaux ne peuvent pas être commencés dans le délai de 3 ans ou s’il prévoit d’interrompre le chantier pendant plus d’une année. La demande de prolongement doit intervenir 2 mois avant l’expiration du délai de validité de l’autorisation.

La Déclaration Attestant l’achèvement et la conformité des travaux est un document qui permet d’attester la conformité des travaux effectués avec l’autorisation obtenue et obtenir par la suite un certificat de conformité. Le dépôt d’une Déclaration attestant l’achèvement et la conformité des travaux est obligatoire à l’achèvement des travaux lorsque ces derniers avait fait objet d’une déclaration préalable de travaux, d’un permis de construire ou d’un permis d’aménager. Le permis de démolir ne fait objet de dépôt de la Déclaration attestant l’achèvement et la conformité des travaux.

Le délai d’instruction d’une Déclaration attestant l’achèvement et la conformité des travaux est de 3 mois. Passé ce délai et sans nouvelle de l’administration, il est considéré que la Mairie ne s’est pas opposée à votre déclaration et que votre conformité est obtenue tacitement.

Plus d’informations et obtenir le formulaire.

Déclaration d’ouverture de chantier

La déclaration d’ouverture de chantier signale à la mairie le début des travaux. Son dépôt est obligatoire uniquement en cas de permis de construire ou de permis d’aménager.

Tout projet d’installation d’enseigne ou de matériel supportant la publicité est soumis à demande d’Autorisation Préalable ou de déclaration préalable.

Mais avant tout, contactez la Mairie car le Service Urbanisme peut apporter des éléments de type matériaux, couleurs, dimensions etc.

De plus, si votre projet se trouve dans un périmètre délimitant les abords d’un monument historique, la consultation de l’Unité départementale de l’Architecture et du patrimoine sera obligatoire. Bien souvent, les Architecte Bâtiment de France apporte des préconisations complémentaires.

Plus d’informations relatives aux démarches à effectuer, formulaire, délai d’instruction.

Tout travaux, d’intérieur ou d’extérieur, portant sur un établissement recevant du public doit obligatoirement faire objet d’une demande d’autorisation de travaux au titre du Code de la Construction et de l’Habitation.

Quel que soit votre projet, contacter la Mairie afin de vous assurer que vos travaux sont règlementaires et que vous avez les autorisations nécessaires.

Fiche pratique

Impôt sur le revenu – Frais de scolarité des enfants (réduction d’impôt)

Vérifié le 08/06/2023 – Direction de l’information légale et administrative (Première ministre)

Vous pouvez bénéficier d’une réduction d’impôt, lorsque votre enfant à charge poursuit des études secondaires (au collège ou au lycée) ou supérieures.

Vous pouvez bénéficier d’une réduction d’impôt sur le revenu, lorsque votre enfant à charge poursuit des études secondaires (collège ou lycée) ou supérieures.

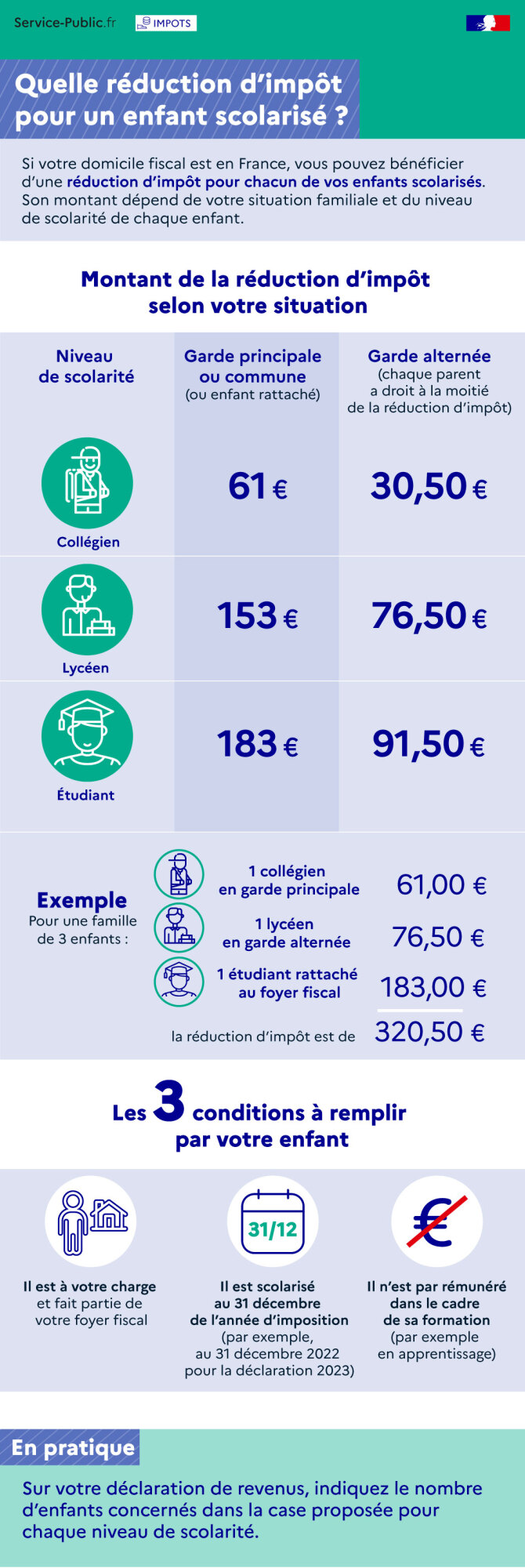

Titre : Quelle réduction d’impôt pour un enfant scolarisé ?

Si votre domicile fiscal est en France, vous pouvez bénéficier d’une réduction d’impôt pour chacun de vos enfants scolarisés. Son montant dépend de votre situation familiale et du niveau de scolarité de vos enfants.

Montant de la réduction d’impôt selon votre situation

1/ Garde commune ou principale (ou enfant rattaché :

2/ Garde alternée

Exemple :

Pour une famille de 3 enfants dont 1 lycéen en garde alternée, 1 collégien en garde principale et 1 étudiant rattaché au foyer fiscal, la réduction d’impôt est de 320,50 € (61 + 76,50 + 183).

Les 3 conditions à remplir par votre enfant scolarisé :

En pratique : Sur votre déclaration de revenus, indiquez le nombre d’enfants concernés, à chaque niveau de scolarité.

- Collégien : 61 €

- Lycéen : 153 €

- Etudiant : 183 €

- Collégien : 30,50 €

- Lycéen : 76,50 €

- Etudiant : 91,50 €

- Il est à votre charge et fait partie de votre foyer fiscal

- Il est scolarisé au 31 décembre de l’année d’imposition (par exemple, au 31 décembre 2022 pour la déclaration 2023)

- Il n’est pas rémunéré dans le cadre de sa formation (par exemple, en apprentissage).

Questions ? Réponses !

Pour en savoir plus

-

Brochure pratique 2023 – Déclaration des revenus de 2022

Ministère chargé des finances

-

Je déclare mes réductions et crédits d’impôt

Ministère chargé des finances